ماشاالله عظیمی

عضو هیات رئیسه و دبیر کل اتاق تعاون ایران

مسئله تأمین مالی و روشهای آن در تعاونیها موضوع مهمی تلقی میشود، یکی از روشهای تأمین مالی تعاونیها، تأمین از طریق اعضا است که هنوز در ایران این روش بسیار متداول است، اما امروزه تأمین مالی یک تعاونی چیزی نیست که صرفاً به اعضا واگذار شود، این بدان معنی است که تعاونیها باید راههایی برای تأمین مالی پیدا کنند که محدود به اعضا نباشد. علاوه بر این، روشهای تأمین مالی تعاونیها باید برای سرمایهگذاران غیر عضو که صرفاً خواستار کنترل بر تعاونیها نیستند، نیز جذاب باشد.

توسعه تعاونیها در هر کشوری، همراه با توسعه و تنوع نهادهای مالی و دگردیسی در شیوههای مختلف تأمین مالی آن کشور بوده است. شناسایی کامل، طرق تأمین مالی تعاونیها در هر کشور، بدون توجه به زیرساختها، پایهها و نهادهای مالی امکانپذیر نیست.

امروزه بسیاری از کشورهای پیشرفته براساس رهیافتهای مشارکت توسعه و استفاده از ظرفیتهای منحصربهفرد بخشهای مردمی اقتصاد ازجمله بخش تعاون بهعنوان بخش خصوصی نظاممند و جامعهمحور موفق به راهبری و اجرای بسیاری از پروژههای توسعهای شده و با بسیج توانمندیهای مادی و معنوی جوامع، جلوههای بارزی از مشارکت عمومی-خصوصی را در زمینهها و مقاصد مختلفی همچون ایجاد زیرساختهای فیزیکی تولید و توزیع برق، آب و فاضلاب، خطوط لوله، دفع زباله، مسکن، بیمارستان، ساخت مدرسه، استادیوم، زندان، راهآهن، کنترل آلودگی هوا، خطوط ریلی، سیستمهای مبتنی بر فناوری اطلاعات، ارائه خدمات بهداشتی و اجتماعی رقمزدهاند.

در ایران اجرای طرحهای عمرانی، زیربنایی و توسعهای کشور و نحوه تأمین مالی آنها یکی از دغدغهها و موضوعات مهم موردتوجه تمامی دولتها بوده است. در طول سالیان متمادی نحوه تأمین مالی و اجرای این طرحها صرفاً بر پایه منابع محدود بودجه عمومی و اجرا بر اساس روابط کارفرمایی و پیمانکاری استوار بوده است که عدم تأمین و تخصیص بودجه موجب تأخیرهای چندین ساله در اجرا و بهرهبرداری این پروژهها شده است. این امر سبب شده، دولتها بهمنظور دستیابی به منابع مالی و همچنین در راستای افزایش کارآمدی اجرای طرحهای زیرساختی از طریق مشارکت بخشهای غیردولتی اقدام نماید. از طرفی در ابلاغیه سیاست کلی اصل ۴۴ قانون اساسی برافزایش ۲۵ درصدی سهم بخش تعاون تأکید شده است، درحالیکه سازوکارهای کنونی فعالیت تعاونیها به شکل پراکنده، متکثر و ناهمگون ظرفیت ایجاد تحول اساسی و راهگشا برای حضور تعاونیها در این حوزه را کمرنگ کرده است. عمده فعالیت تعاونیها در ترتیبات مشارکت عمومی-خصوصی در عرصه احداث نیروگاههای برق کوچکمقیاس بوده است که این تنها ذرهای از توانمندی تعاونیهای کشور با بیش از ۹۲ هزار تعاونی، ۱۵ میلیون نفر عضو، ۱.۸ میلیون نفر شاغل و گردش مالی بالغبر ۱۸ هزار میلیارد تومانی است (مرکز آمار ثبتی تعاون،۱۳۹۴).

استراتژیهای تامین مالی تعاونی ها در جهان:

- تامین مالی سنتی:

- تأمین مالی از طریق بانک و سایر نهادهای مالی: دریافت مستقیم وام و تأمین مالی از طریق نهادهای مالی و بانکها.

- سهام اعضا (سرمایه سهام عادی- سهام به ارزش اسمی): هر عضو بر مبنای شرایط عضویت باید تعداد معینی از سهام را خریداری کند و سهام بر مبنای ارزش اولیه (اسمی) قابل بازخرید است و در بیشتر موارد ارزش این نوع سهام قابلافزایش نیست. در این روش باید ارزش اسمی، شرایط بازپرداخت و توزیع سود در قانون و اساسنامه شرکت تعیین میشود.

- استقراض از نهادهای وامدهنده تخصصی: تأمین منابع مالی لازم از یک نهاد وامدهنده که بهطور تخصصی به تعاونیها یا یک صنعت خاص ارائه خدمات میکند.

- تامین مالی حمایتی: این استراتژی بوسیله تعاونیهایی که بر سرمایه گذاریهای اعضا با سطوح حمایتی متکی هستند، بکار گرفته می شود.

- برنامه سرمایه پایه: در این روش تعاونی تعیین میکند که هر عضو چه مقدار باید بر مبنای حجم عملیات یا عملکرد تعاونی در شرکت سرمایهگذاری کند. اعضا میتوانند در طی زمان و از طریق ذخیره مازاد بازگشتی حمایتی خود به مبنای سرمایه تعیینشده برسند. در قالب این روش، ارزیابیهای دورهای بهمنظور تعیین وضعیت سرمایهگذاری اعضا (اینکه آیا بالاتر یا پایینتر از این مبنا سرمایهگذاری کردهاند) باید صورت بگیرد.

در صورت پایینتر بودن اعضا بایستی سرمایهگذاری نمایند و در صورت بالاتر بودن، عضو میتواند بخشی از سرمایه خود را بازخرید نماید یا اجازه دهد سایر اعضا آن را خریداری نمایند. زمانی که اعضا به سطح مبنای تعیینشده دست یافتند، تمام یا بخش عمدهای از پرداختهای حمایتی خود را بهصورت نقد دریافت میکنند و در زمانی که اعضا سازمان را ترک مینمایند، تعاونی سهام سرمایهگذاری شده آنها را در چندین مقطع بازخرید میکند. در این روش باید شرایط سرمایهگذاری، بازخرید و نرخ بازگشتی در قانون و یا اساسنامه تعاونی تشریح شده باشد.

- اوراق ظرفیت: این شیوه اعطای وام از سوی اعضا به شرکت تعاونی بهمنظور افزایش تولید تا سطح ظرفیت کامل است، درواقع نوعی تأمین مالی از اعضا برای استفاده از ظرفیتهای خالی فصلی است در این روش باید شرایط بازپرداخت، نرخ بهره در قانون یا اساسنامه شرکت تعیینشده باشد.

- صندوق بازنشستگی اعضا: در این روش تعاونی بخشی از وجوه بازگشتی یا عایدات را به نسبت سطح مبادله یا همکاری اعضا با تعاونی پسانداز میکند و به تناسب دوره بازنشستگی به آنها پرداخت میکند. در این روش باید شرایط ذخیرهسازی و نگهداری، نرخ بازگشت و بازخرید در قانون و یا اساسنامه تعاونی تعیین شود.

- تامین مالی مستقیم: این گروه، استراتژیهایی را شامل می شود که امکان سرمایه گذاری مستقیم که با میزان استفاده از خدمات تعاونی مرتبط نیستند را هم برای اعضا و هم افراد غیر عضو فراهم می کند.

- واحدهای تجهیز سرمایه تعاونی: واحد تجهیز سرمایه تعاونی،یک دارائی شخصی منعطف است که میتواند بهعنوان سرمایه طراحی شود، یا برخی عناصر یک ابزار وام را داشته باشد و بر اساس شرایط صدور میتواند در هر کجا در طول پیوستاری از یک سهم ممتاز قابل بازخرید تا یک سند قرضه عادی سازماندهی شود.

- سرمایهگذاری مستقیم: در این روش اعضا بهطور مستقیم، بهطورمعمول در زمان شکلگیری تعاونی بهمنظور تأمین مالی تعاونی در آن سرمایهگذاری میکنند. سرمایهگذاری میتواند در قالب خرید سهام عادی یا ممتاز، صدور گواهی عضویت یا سایر گواهیهای سرمایهگذاری اعضا باشد. در این روش باید شرایط مربوط به ارزش سهام، نحوه بازخرید، نرخ بازگشتی و حق رأی در قانون یا اساسنامه تعاونی تعیین شود.

- سند تعهد: در این روش اعضا برای یک دوره زمانی خاص وجوه مالی خود را به دست تعاونی می-سپارند و تعاونی نیز توافق و تعهد مینماید تا حجم خاصی از سود را پس از طی این دوره به آنها پرداخت نماید. در صورت انصراف، هر یک از اعضا مراتب را به اطلاع شرکت میرساند و در صورت تأخیر در این کار جریمه خواهد شد. در این روش شرایط مربوط به بازپرداخت سود، دوره زمانی نگهداری وجوه توسط تعاونی، چگونگی رأیدهی (در صورت وجود)، باید در قانون یا اساسنامه تعاونی تعیین شود.

- اوراق قرضه محلی این نوع سهام نوعی اوراق قرضه میباشد که از طریق اجتماع محلی تأمین مالی میشود.

- مشارکت عمومی-خصوصی: مشارکت عمومی-خصوصی یا همان [۱]PPP، مدلی برای تأمین مالی پروژههای زیرساختی و زیر بنایی مثل پروژههای سیستمهای ارتباطاتی، فرودگاهها و کارخانههای تولید برق است. شریک بخش عمومی میتواند در سطح ملی، ایالتی یا محلی باشد و شریک خصوصی نیز میتواند یک شرکت کاملاً خصوصی یا کنسرسیومی از شرکتهایی با تخصصهای مختلف باشد.

انواع ppp :

- طراحی- ساخت

- قرارداد اجرا و نگهداری

- طراحی، ساخت، تأمین مالی و اجرا

- ساخت، مالکیت و بهرهبرداری

- ساخت، مالکیت، بهرهبرداری و انتقال مالکیت

- ساخت، اجاره، بهرهبرداری و انتقال مالکیت

- تأمین مالی

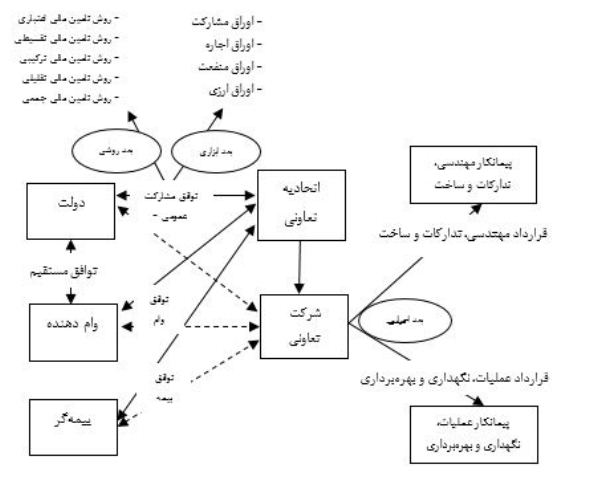

راهبردهای تامین مالی در بخش تعاون

یکی از راهبردهای تامین مالی درون تعاونی راهبرد تامین مالی درونزا یا درون تعاونی است که به شرح ذیل می باشد؛

راهبرد اول (درونزا) (راهبرد تامین مالی درونتعاونی)

این راهبرد مبتنی بر حضور و مشارکت دو کنشگر اساسی بخش تعاون، یعنی اتحادیههای تعاونی و شرکتهای تعاونی تخصصی به صورت فردی یا با مشارکت یکدیگر در عرصه پروژههای زیرساختی است. جهتگیری کلی در این راهبرد به این شکل است که سعی میشود بعد از احصاء پروژههای زیرساختی و طبقهبندی آنها، بستر و زمینه روشی، ابزاری و اجرایی ایجاد تعامل بین اتحادیه یا تعاونی تخصصی با دولت، وامدهنده و بیمهگر برای اجرای پروژه فراهم گردد .